摘要

与金融危机式的被动去杠杆不同,当前中国主动去杠杆和加强监管,虽然短期融资量缩价涨,阶段性地提高融资成本,但长期将有利于防风险、抑泡沫、推动高质量发展,有利于金融回归服务实体经济的本源,有利于经济持续健康发展。

事件:中央国债登记结算公司发起的银行业理财登记托管中心最新发布《中国银行业理财市场年度报告(2017)》。

点评:

1、核心观点:理财零增长,非保本和同业大降,股份行收缩,金融去杠杆初现成效。

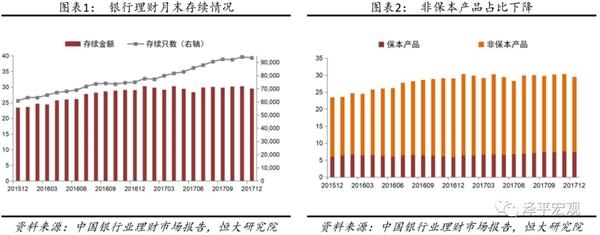

1)现在谁在去杠杆?从理财存续情况看,截至2017年底,存续余额为29.54万亿元,较2016年末仅增长1.69%,大幅低于2016年增速23.63%。非保本产品的存续余额为22.17万亿元,占比75.05%,下降4.51个百分点,相应地保本理财余额占比上升。2015-2017年银行同业类产品存续余额分别为3.00万亿元、5.99万亿元和3.25万亿元,占全部理财产品存续余额的12.77%、20.61%和11.00%,2017年占比减半。表外和同业理财作为此轮监管重点对象,降幅明显。从理财发行方来看,募集资金金额增速放缓,股份行理财收缩幅度最大,五大行占比止降回升。从投资方向来看,权益类资产占比有所增加,债券、非标和货币市场工具占比略有下降,现金和存款延续下降,表明经济新周期股市尤其基本面改善板块的吸引力增加,非标等管控取得积极成效。

2017年12月中央经济工作会议把防范化解重大风险作为未来三年三大攻坚战之首。2018年1月,银监会发布《关于进一步深化整治银行业市场乱象的通知》,将同业、理财、表外等业务以及影子银行作为2018年整治重点,继续推进金融体系内部去杠杆、去通道、去链条。考虑到去产能、去库存等政策的坚决执行力和显著效果,我们认为,随着金融去杠杆不断深化,实质性监管政策不断落地,在防化风险方面任何金融机构都不要抱有侥幸。与金融危机式的被动去杠杆不同,当前中国主动去杠杆和加强监管,虽然短期融资量缩价涨,阶段性地提高融资成本,但长期将有利于防风险、抑泡沫、推动高质量发展,有利于金融回归服务实体经济的本源,有利于经济持续健康发展。

2)过去谁加的杠杆?把我们去年点评《中国银行业理财市场年度报告(2016)》的文章《谁加的杠杆?怎么加的?怎么去?》拿来对照,可以发现从加杠杆到去杠杆是一个解杠杆的逆序过程:从理财的存续情况来看,2016年同业占比迅猛增加至20.61%,较2015年上升7.84个百分点。从理财的发行方来看,五大行占比萎缩,股份行、城商行和农村金融机构增加迅猛,表明股份行和城商行在负债端通过同业理财同业存单进行主动负债做大规模。从投资方向来看,债券和非标上升(部分间接进入房地产、地方融资平台和两高一剩领域),货币和存款下降,表明股份行和城商行在资产端通过加杠杆、加久期、降信用进行套利。2016年债券占据银行理财资产配置份额达43.76%,非标债权、存款和货币市场工具分别占17.49%、16.62%及13.14%。在新监管环境下,理财和同业负债优势下降,未来银行理财增量资金增速可能放缓,表外回到表内是大势所趋,存量理财资金面临穿透监管、一一对应的挑战。影子银行系统资产负债表收缩可能导致融资量缩价涨,影子体系货币创造消失导致对债券和非标的配置资金减少。

当前以及未来所谓的金融去杠杆是影子银行货币创造体系纳入监管、弥补监管短板的过程。2010年以来资金脱实向虚的根本原因是实体经济回报率下降、金融地产过度繁荣以及金融自由化监管放松,2016年下半年以来金融去杠杆需要在加强监管、抑制泡沫等同时,推动供给侧改革提升实体经济回报率。

防范化解重大风险系列研究

12、委外大起底:野蛮扩张、套利模式、风险问题、监管思路与未来演变,2018年02月04日;

11、解剖债市“代持”全链条:起源、套利模式、风险、监管和影响 ――兼解读302号文,2018年01月22日;

10、监管进入重点整顿新阶段:明确重点、建立制度、常态化监管――解读银监会《关于进一步深化整治银行业市场乱象的通知》,2017年01月16日;

9、堵非标融资渠道,委贷回归本源――解读《商业银行委托贷款管理办法》,2017年01月15日;

8、中国宏观杠杆率的现状、成因、化解与影响,2018年01月07日;

7、揭开信托业监管套利的面纱:9年20倍的增长奇迹 ,2017年11月20日;

6、券商资管崛起: “银行的影子”和监管套利,2017年09月03日;

5、基金子公司传记:3年10倍的规模增长奇迹与风险,2017年09月03日;

4、同业存单的罪与罚:套利链条与监管影响,2017年09月03日;

3、分久必合、合久必分:美国金融监管改革的历程与启示,2017年07月25日;

2、中国影子银行报告: 银行的影子和监管博弈,2017年07月18日;

1、谁加的杠杆,怎么加的,怎么去?――解读2016年中国银行理财年报,2017年05月23日。

2、从理财的存续情况来看,2017年余额持平,增速大减,同业占比接近减半,个人类占比有所提高。

1)从总体上看,2017年存续资金余额与去年基本持平,接近零增长,增速大幅下滑,存续品只数延续较快的增速。2017年理财存续只数共9.35万只,较去年净增长1.93万,增长26.01%,前值21.84%;存续金额为29.54万亿元,较2016年末增加0.49万亿元,增幅为1.69%,前值23.63%。在2017年报告点评(谁加的杠杆?怎么加的?怎么去?――解读2016年中国银行理财年报)中我们根据MPA考核以及同业套利链条面临监管,预测理财产品增速放缓,实际情况符合我们预期。

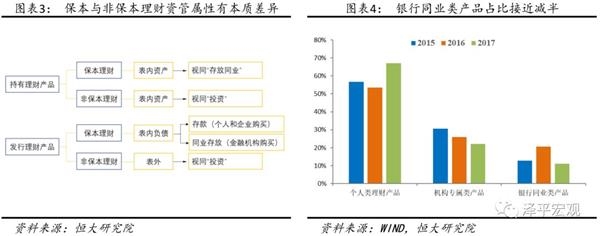

2)非保本理财占比下降,符合预期,保本理财余额上升,与MPA考核下充存款规模有关,但其未来发展有待《资管新规》的落地和明确。截至2017年底,非保本产品的存续余额为22.17万亿元,占比75.05%,下降4.51个百分点。在2017年报告点评(谁加的杠杆?怎么加的?怎么去?――解读2016年中国银行理财年报)中我们预测非保本类理财产品难保持继续大幅上涨趋势,实际情况我们符合预期,表外理财收缩是金融去杠杆的必然结果。保本理财余额有所提高,这与金融去杠杆背景下同业负债等负债方式受限有关,银行通过发行保本理财产品提高表内负债。《资管新规》(征求意见稿)中要求打破刚兑,名义上是对保本类产品的禁令。但保本类产品实为国际通行的结构性存款,纳入表内核算,视同存款管理,需缴纳存款准备金和存款保险基金,相关资产也需按规定计提,与非保本产品“代客理财”的资管属性存在本质差异。因此,未来保本类产品如何发展,仍需《资管新规》落地后方能明确。

3)从结构上看,银行同业类产品占比由去年的增长转为大幅收缩,接近减半,个人类占比有所提高,与同业的强力监管有关,也体现了金融去杠杆的成效。同业理财处于同业套利链条的一个环节,而2017年对同业存单的供给端、投资端监管措施密集出台,存单发行显著受限,是同业理财占比下降的重要原因。2015-2017年,个人类产品存续余额分别为13.3万亿元、15.54万亿元和19.79万亿元,占全部理财产品存续余额的56.59%、53.51%和66.99%,2017年提高13.48个百分点;机构专属类产品存续余额分别为7.20万亿元、7.52万亿元和6.50万亿元,占全部理财产品存续余额的30.64%、25.88%和22.01%,2017年下降3.87个百分点;银行同业类产品存续余额分别为3.00万亿元、5.99万亿元和3.25万亿元,占全部理财产品存续余额的12.77%、20.61%和11.00%,2017年下降9.61个百分点。

3、从理财的发行方看,发行产品数量大幅增加,募集资金金额却增速放缓;五大行占比止降略升,股份行理财收缩幅度最大。

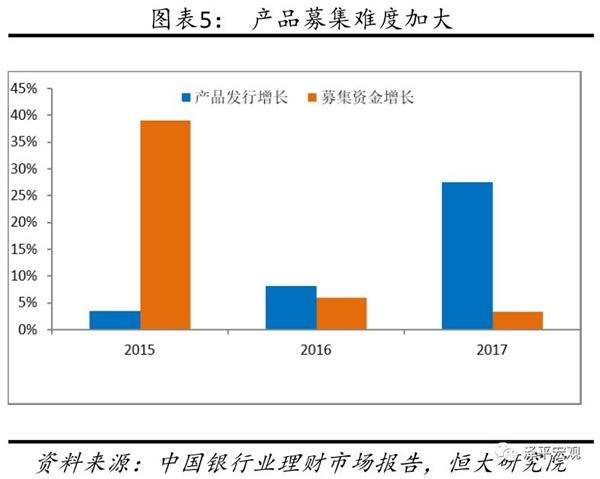

1)总体上,从银行理财产品发行方来看,参与发行的银行数增加,市场竞争更加激烈。2017年银行业理财市场有591家银行业金融机构发行了理财产品,共25.77万只,较2016年新增加68家,实现增长13.00%。2017年发行产品数和募集资金额分别比2016年提高27.51%和3.36%,2016年全年发行产品数和募集资金额分别较2015年提高8.17%和6.01%。

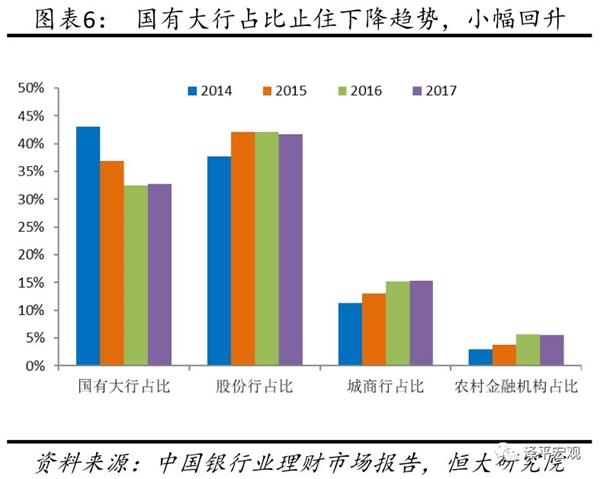

2)从不同类型银行理财产品余额的市场份额来看,五大行占比止住连年下降的趋势,小幅回升,城商行与农村金融机构继16年市场份额大幅增加后,17年基本维持稳定,股份制银行占比降幅最大,理财收缩压力最明显。2015年城商行和农村金融机构总占比只有16.93%,2016年攀升至20.80%,2017年为20.88%。股份制银行市场份额占比由2016年42.17%下降至41.76%,五大行市场份额占比为32.75%,相比16年32.46%略有回升。其中,2016年-2017年城商行募集资金余额占比分别为 15.15%、15.32%,农村金融机构5.65%、5.56%。

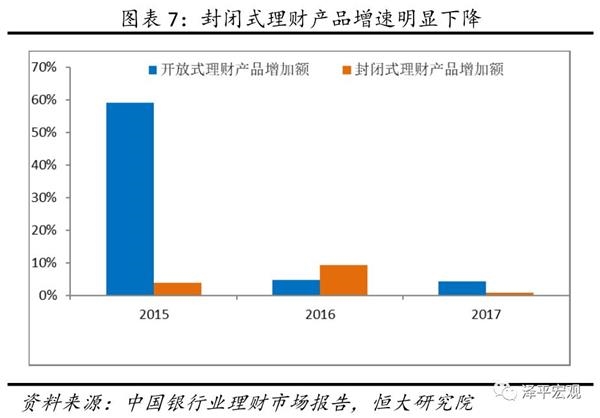

3)从开放式和封闭式理财产品来看,开放式理财产品募集资金增速小幅下降;封闭式理财产品募集资金增速明显下降,导致银行理财产品总体募集资金增速明显下降。从开放式理财产品来看,2017年全年累计募集资金126.37万亿元,较2016年增加4.35%,前值为4.8%;从封闭式产品来看,2016年累计募集资金47.21万亿元,较2016年增加0.81%,前值为9.27%。

4、从投资方向来看,权益类资产占比有所增加,债券、非标、货币市场工具(理财登记系统2017年初进行了重分类,口径有所调整)占比则略有下降,现金及银行存款占比降幅较大,下降2.71%。截至2017年底,债券占据银行理财资产配置份额42.19%,非标债权、现金存款和权益类资产分别占16.22%、13.91%和9.47%。