����ţ����ȥ����ţ������/������ʱ�ڣ�ȴ����õ�ʱ��֮613��

��---���ƾ���һƥ���������������������Զ�����ϣ���ֻ�����������棬��������һ���죬��ͽС����ϳɹ��������ǻ������2014��Ͷ��������һ���Ŷ��ӣ�--³����)

��ǣ�

�����Ǵ���ΰ��ţ�е�����Ԥ����֮һ��2005��֮����ǿ��������֮�ѡ����ԡ�˵���ڻ�ת�ۡ�Ԥ�Դ�ת�۵����٣�2005��11�¸ж�����ʽ��������ָ2245�������Ѿ�55���£������н�������ţ�����٣���Ϊ��һ����48���£���ţ���ϰ볡���г��Ƶ�������ţ���°볡����2005��11�·�֮2007���б����Ǽᶨ��ţ�мᶨά���ߡ���2008��11�·���2009��11������ţ���°볡����ָ����ţ�С��ļᶨά���ߣ�������2007��4��21�ձ��˿�ʼԤ��ţ���ϰ볡�������������һ����֮������5.30��������֮����ȷ��Ԥ��2007���°����������𣬵�����ţ���ϰ볡�������ˣ�2007��8��15��֮���˿�ʼ���桰����֮����ɱ������֮��2007��������������Ĩȥ����Ȼ2008�껦��ָ�������1664�㣻��2008��9��12�ձ���Ԥ�ԡ�����֮�𡢿�����ԭ��������������֮���9��19��ָ����ʼ���磬��ɲ����֮��ָ���Դ�������ԣ���2008��11��5�յ��ܣ�����ָ��6124������������55�ܣ�ָ����ȫ���ȣ�ţ�У��ɸġ����ã�֮�°볡���֣������ر�ǿ������������������ϸ����չ�����ɲƸ���ʵ���ŵ�ʱ�ڣ���������ҵ�¾���֮���������������������ָ�����֡��ڶ��塱����Ҫ�Ƿ�ָ����Ʒ�ֵ�ɽ�壩��ָ���ճ���һ���߶ȣ�����Ҫ�ǡ���ָ�������ɵĸ߶ȡ���Ϊ��5.30��֮��ġ�����ЧӦ�������ҷ�����2009��11�¸ж��ڵ��ܣ���������48���µĹ�ָ����ţ�н�����2009ʥ������2010��Ԫ������ǿ���Ǹ�����β���̡���֮��2010�괺��ǰһֱ�Ե���Ϊ��֮����һ���������µ����飻��4��15��ָ����ţ���Ѿ�лĻ�������ݺù�����5����Ѯָ����������ɽ���ϻ���!2010��6�³�ָ������������ʱ���ڼ̳С����ºͱ��֮��̽Ѱ����ţ�С������ƿջ�ת����������ڻ������ߵij�����������֮�ɸĺ���֢�ı������ƶ�ȱ�ݺ���Ϸ����ı˱���ָ�ڻ���ͷ�������ò����ӵ����£��г����ڻָ�����������һ�겻��ֻ��40%����ֻ��10%������ǿ��״̬��������ָ���ٶȴ���2300���ߣ���������ţ�У������ţ�еĸ�֣�������һ���Ƶ���������ζ�����ɳ��ִ�����ɳ�����ʴ��̹ɡ��ж���Ȩ��һ�������ѹɡ��ɹ���ת������ɻ�Ƽ��ɵ���ӱ������2012��ס�2013���ǿ����ǰ������ǰ��ţ��֮���°볡��δռ�������˵Ķ������ɵ�ţ�У��������мۡ����Ρ����̹ɵ�ţ��ʢ�硣�����¹�IPO������2013��12������÷��ѩ��̤��ǰ�У�Ԥ��2014�ꡰ��̤��������������������ڡ�ʮ�ֲ��ԡ�����ѡ��2014��3��21��Ԥ�ԣ�A����һ�ֹ�����ţ���ٶȿ�����4��21��ǿ������ʰ����Դ�����������ۡ����ѡ��ʽ�ɽ���������¹ɺͺ�������������Ƹ����ڣ�6��24���ԣ�ˮ�������ԣ�ˮ�����̣�ľ��ˮ����ˮ����ˣ����̲��ݡ�6��7��8�����£�ˮ�����ۣ������ԣ��ʽ�������������Ϣ���ȣ���7����Ѯ�ԣ���ͷ���ܡ����鲻����7��22�գ���������̵�һ�죬��Ԥ��Ȩ�ع����鼴��������7��24������A��֮�еġ�������ķ�������ˣ�ͬʱǿ����8����Ѯ�۵㣺�й��ġ�������δ��������������9����ʾ���ڻ���һ�λس���������δ�䣬��Ϊ�ش�ļ�����������ȫ�г�ä������ش��������10����ʾ����ԼͶ�ʡ����Ϊ������11���ڼ����϶�Ԥ�ݡ����Ϊ���������ϣ����Ը���һ��ϸ��Ϊ��ţ�г��ڿ��ͼۣ�ţ�гɳ����ۡ���ָ�������ǰ���A���г����ڵ�ˮƽ�ظ�����Ĺؼ���12����ʾ�����о�����ֱ���������ѣ�

�����Ҹ�˹��˫�Ǽǡ���һ�λ������������õ�ʱ��������������ʱ���������ǻ۵���ͷ��������������ͷ������������ʱ�ڣ����ǻ��ɵ�ʱ�ڣ����ǹ����ļ��ڣ����Ǻڰ��ļ��ڣ�����ϣ���Ĵ��죬����ʧ���Ķ��죻����ȫ����ֱ�����ã�����ȫ����ֱ���෴�ķ������֮����ʱ�����ڷdz�����ijЩ��������Ȩ�����Ҫ�����ݴʵ��������������˵���ã�������ģ�˵�����ã�Ҳ������ġ�

*������Ԥ�Ȿ�ܼ���1������ɼ����̳���յ��ߣ�2����һ��ʱ�䴰����1��13�գ�3�����о�����ֱ���������ѣ�4������ͨ���ý��ڡ�ϡȱ֮ҽҩ����ơ����κͿ����Դ��������ҵ��ͷ���߸۹ɣ�5����Ϣ���ø�������ɫ��ú̿�����ġ����̽��������ز���������ù�Ȼ֤�������еȽ��ڹɣ�6��ע��������ȯ�̼�С����ũ���ߴ�Ͷ�˾���������Լ������г���С�̲�����������ͣ�7����������·�������˵硢�������ô���һ·һ�����µ�����������ǿ�����𣬴����ֲ��ͺ����Źɲ���ǿ���������飬�������ɵİ��ȳ²���Ȩ�عɵ����Ϊ�����档8����������ת�漰�ߴ�·���г��߿ռ��9�����ܹ�ʣ��ҵ�ڻ�����ҵ������Ļ��ᵱ�У���Ϊȫ�г�ä�����ڣ�δ�����齫��Ϊ����Ҫ���г��ȵ㣡10��ָ�������ע�����ĸ��������ߣ��ȵ㷽�棬�ĸ��Ϣ��ͳ�����Ļ���Ϊ�����ȵ㣬����������¹�Ϊ���ģ��������Ϊ�ص㣬Ҳ����Դ�������������ѣ������������������飩�����ϣ������������Σ�O2O�������þ�������������һ·һ����Ϊ�ص㣩�������ߣ�����Ϊ�������������ҵ��������Ҫ������в��֡�11�������ϼ����������¹������깺ʱΪ�͵㣬�깺�ʽ�ⶳ���¹ɿմ���Ϊ���ָ���ߵ㣬δ���Ǹ����¹ɷ���������Լÿ����18�ң�����ѹ�������¹ɷ��м۸���Խϵͣ������¹���һ��֮������Ϲɽӹ죬��ˣ��¹ɴ����Ϲ���Ҫǰ���¹����г�����֮����ֶ����Ϲ���!��һ����������ǰ��ָ����λ���Ϲ�һ������ȫ��ͬ��12��������һ�����֮60�ա�120�ա�250�վ��߷ֱ���2604�㡢2405�㡢2218�㣻�������386�㣻��һ�������2772�㡢2304�㡢2215�㣬�������557�㣻�������֮��������ٶ�����!����֮��ǿ��������������ʱ�����ﶬ��������Ὣ���ң�����ƽչ����ͨ��֮������������ߴ����ָ���̻���ɵ�ǰ����Ҳ�ѿ�ʼ���������̣������������������γɶ�ͷ���С���λ�ù�ϵ������������ƽչ��ָ�����֮��˳��ѹ��ͷ�ٳ������գ���

����һ��Ȼ����䣬Ȩ�عɳ����չɼ���Ͱ���⣬���߳�Ȩ�ع�ÿ�����֮��ͷ���⣬���ߵͣ���Ȼ��ָ���ߵ�ȴ������һ�����Ÿ��ɵĻ�Ծǿ�ƣ�����������֮���ѹɵȡ�ָ�������ʵ����������·��ʣ�����˵���������������ì�ܺ����⣬ֻҪ�������ý���ģ���˦�����չ�˾���������������˱��չɼ�ֵ�ع����ش���������Ϲ���Ա���ϲ��죬�й����Ͻ�ȱ����ô�����ԣ�δ�������г�������Ͷ�ʹ��еĹ�ģ��Ԥ���������Ǻõ�һ�棬�����չ����׳��������١�ȯ�̹���ţҲ�棬������֤ȯ����Ӧ��������һ�����ó��������أ�ȯ�̹ɶ���Ӧ��������������ˣ����չ��߸��Ѿ�ȱ����һ����飬�����ȯ�������飬������һ�����������й���������ǿ���С������ײ������ζ����һ��Ȼ����䡣����ԭ���أ��������£�����ĩ���й��ڴ��ھ�����������ý����Ⱦ���ذ���Ϣ������Ϊ���ش�������Ϣ��������Ϊ�����ڿ��Ƚ������Ƚ����������������δ�ؾ�Ȼ��������Ϣ�������ͱ������ұ������������ٶ�̧ͷ����������ã����������Ϣ�ķ���������Ϊû��˵�����ĺ͵����ϡ�����Ϊֻ�����ʵ�徭�õ����ã����ܹ����ʱ��г������м��г�����ʵ���ã�����һ��ǰ�ᣡҲ����˵��ֻ�н��ͽ�Ϣ���Ǹɻ�����������ˮ������������б�����ˮ��ͷ�ܿ��أ������������Ĵ���ȳ�Ϊ�������������Сˮ��ͷ��ֻ�н�ԭ�������������Ĵ����������ͷţ�Ҳ���ǽ������е�ˮ�ز������������ܸ��ø��л����Ը�������ij�Ԯʵ�徭�ã����ں��ˣ����ص������ܷ��Ų�����ֻ��������ȵķ�ĸ�����߷��ӣ�һ�����һ����С����ˣ�С���ӵ�ˮ������ô�ֻ࣬�������ó�����ˮ�Ͳ����������ˮ���������������ˮ���Ͳ��ó�����ˮ�����е�Ǯֻ���������Ʋ�Ʒ�Ȼ���ʵ���֮������ƿ�Ŀ�����۷�����ˣ����м�������������ˣ������м��յ����������ʵ���档���������ʵ�徭��û��ʵ�����棬�����������ڲ��Լ��ķ�ճ�����������ԣ��������ܳ־�������ô�����ߣ����ǿ�������о��ԣ����淴ӳ�����ѡ����ʹ�����⣬�������ǽ����ڻ������������⣬�������ѡ����ʹ���Ӿ������У������ǻ������ߵ��ܰѹ��ߣ�ֱ����ף����в��ƺ�180�ȴ�ת�䣬�ı�����ǰ����С·���ߴ�·������ȡ���dz�������ó��桱��˼·�������ͺͺ�Ӧ�г��ձ�Ҫ��ʼ��Ϣ�������ֺò����׳��ֵľ��棬������������Ϸ����ĵ��ƣ��������п������ϸ��������µ����������߸����ϣ�����¢�������������---������С��ҵ��Ȼ�Ѵ����ȫ�г�����ˮƽ��Ȼ�Ӹ߲��£�����������˵����Ϣ�����ʽ�ɱ���Ȼ�ߣ���������гٳٲ���Ϣ���������ֻ��������������۷�����ô��ʵ�徭�������ľ���ͺ��ѽ���������г�����������ȻҪô���������еĴ���������Ҫôֻ�Ǵ�������Ƶ������м��ת�����ڹ������ת����ôһ��ʵ�徭�ó��ִ��鷳�������г��������ʱ��г����ݷ���֮�þ�����֮���Ի�һкǧ����ԣ���������˼���У��ʱ��г���ʵ�徭������Ҫ�Ļ��һ��������ߴ�ʩһ������Ҫ���ɻ��������ǡ�ˮ�������з��������������Ĵ���������ڴ������ȣ�����ȷ��ɱ���Ϊ�����ڱ���֮�١��н𱨸�Ԥ�ƣ��������������ڼ���ܻ�����ҵ���з���ɾ������ȱ������ڼ��ʵ���Ͻ�������ɼ��ָ���Ϊ���ָ�꣬����Ӳ��Ҫ���������е������ھ����涨ͬҵ����ݲ�����������ȸ�����Σ�Ԥ�������ڲ����������������������֧�֡��ٴΣ�������������ļ���ʾ�������Բ�����ܽ����������������ռ������½���Ҫ����ҵ���ж�ʵ�徭�üӴ�֧�����ȣ�ҵ�ڶ����������̨���ٴ������ֹ��ڴ�������µ����д��зֺ����Ҳ����Ϊ��ܲ���������ѡ��ʹ�á�����ҵ����ʿ��Ϊ�����ͷֺ���������ڻ����ʲ��������д����IJ���ѹ��������֮�У�Ψ�н���������ҵ��ʵ�����ã���������ȫû�ж�����ã�

��һ�ȵ㷽�棬�������⣬���ǹ��̽��������ز�����ʯ��ϵ�ȣ����չ����Ǻ����Ǽ�ֵ�ع���ע�ص��ǽ������ʣ����̽����������ڡ�һ·һ�����������ز��г����ۻ�����Ϊ��������»���Ϊʲô�ǣ����ǽ������ԣ����˳��������Żݣ����Ƿ��ز����й�˾���ֹ�Ȩ���й���ת�ã����а������ز����ڿ�ʼ�����ۺ�ְ�ܣ����ϡ����Ρ�Ӱ���Ļ����֣�ǡ�����ģʽ����һ��ȫ�µ�����Ͷ�����飬δ��ס�����ϵȵ��Dz��Ǹ����ڹҹ��ˣ�����˵������˵�dz��ز�������˵�dz����ڣ���һ������ѧϰ������û�г��ִδ�Σ�������й�����Ҳ����ס����Ѻ�������ֽ��ڸܸ����װ�����������ܶ��鷳�ļ������⣬���һ�������ͼ����Ȼ���Ϳ�ʼ�������߷��ز����ڸܸ˻��ĵ����ˣ�ֻҪ�����������������齫�������������һ�������ϵ�Ľ�Ȩ�⡣������Ͱ�ͣ���������ʱ��̫����ʲô����ȱ����ȱȺ�ڻ���������Ҫ���ɣ��������ձ���ж������ǣ�����ʯ���ر����������ÿͰ60��ԪΪ������ձ������DZ������ͼ۵��ƶ��������ò����֣��������Ƿ����ò�������������ʯ����ҵ�����⣬���ҽ����Ѿ��ϵ�����ʯ������˰����ͨ����ë����������ת��������ͷ��ȥ������Ҳ������ʧʲô�����ԣ���һ������Ͱ��Ҳ�е��Ź����������������������ˣ�������ذ��û��ͻ����Ȩ�عɣ��������е����ѹ���ʵ���Dz����ģ����ԣ����ܳ�Ȩ�ع���ͷ�⣬������ʱ�������忴����ذ�飬�����ʽ���ʱ�����ѹ��ƶ���������һ����ʵ�������Ѿ�˵�ú��������һ�ɽ���Dz����ġ�

�ܶ��Գ�߾ͺ������̣������Ա����µ���˵����Ϊ��ǰ�͵���Ԥ������ȷ�ġ����Ԥ�ԣ��ܶ����йɻ�����һ�ǣ�������Ϊ���й����к����ͷţ���ʵ�����й�δ����������ȡ�������ߺ���Ϊ�������߸ɻ��࣬�����ǿռ��ˮ���࣬������dz����ֹ��һ����Ϊ���������Ĵ���������ڴ������ȣ�����ȷ��ɱ���Ϊ�����ڱ���֮�١��н𱨸�Ԥ�ƣ��������������ڼ���ܻ�����ҵ���з���ɾ������ȱ������ڼ��ʵ���Ͻ�������ɼ��ָ���Ϊ���ָ�꣬����Ӳ��Ҫ���������е������ھ����涨ͬҵ����ݲ�����������ȸ�����Σ�Ԥ�������ڲ����������������������֧�֡��ٴΣ�������������ļ���ʾ�������Բ�����ܽ����������������ռ������½���Ҫ����ҵ���ж�ʵ�徭�üӴ�֧�����ȣ�ҵ�ڶ����������̨���ٴ������ֹ��ڴ�������µ����д��зֺ����Ҳ����Ϊ��ܲ���������ѡ��ʹ�á�����ҵ����ʿ��Ϊ�����ͷֺ���������ڻ����ʲ��������д����IJ���ѹ��������֮�У�Ψ�н���������ҵ��ʵ�����ã���������ȫû�ж�����ã��ܶ��������йɡ�ȯ�̹ɾֲ���ס���̣������������µ��������Ǵ�ҵ�����С��ҵ��ָ�������µ����γ����ۣ��ܶ������µ����ȵ㷽�棬ˮ��Ȼ��������ǿ�ƣ������ȱ���ͻ������������ɼ�����Ծǿ�ơ�����ָ���߾ٸߴ������չ٣����ز��������ǣ�Ҳ���н������Ե��ع���ζ����ȯ�̡����С����յ�Ȩ�عɰ���ٶ�ǿ�ƣ���������ǿ�����������������ն����̱��ա���������ʾ����ƫǿ���ơ������ɽ����ƽ�Ե͡�

�عˣ�

1��2014���ļ���֮����Ԥ�ԣ�����ͨ�����������ڴٽ�����ҹ��ʻ���Ҳ��ʹ������ҳ�Ϊ���ʾ��ý���֮�еĽ�����ҡ���ˣ��������Ҫ�ǽ��ڹɡ���Ҫ�������й������ȹɡ����������ٽ��������ϡ�ȯ����ע���ƺ�������ҵ����չ����������ڼӵȵ����صĽ��������⣬�й������г�ǰ������������ҽҩ����ҵ���������η������Դ��Ҳ�ǻ���֮ͨ��Ϊϡȱ����ҵ���͡����⣬�������˵硢�����������һ������������Ϣ������һ·һ���ȹ����ص�֧�ֵ���ҵ������Ҳ�ᵽ������ۼ�����Ͷ�����������������ɵĹɼۿռ佫�õ���չ��

2������ʱ�䴰��֮12��25����֤�����Ȼ��Ϊһ���Ǿ�ӭ�µ�ʱ��ڵ㡣

3��������Ԥ�ԣ�������һ�ܣ�ʵ��ֻ�����������գ��������ǿ�ƣ�Ҳ����Ϊ������һ������ֵ������Ҫ��ȻҲ����Ϊ�����Ϸ�ԭ���ټƽ����ֽ���㻹����ֵ����ķֱ����������Ϊ���Ե�����Ϊ2015�����꿪���Ϳ����·��ʣ�������Ԫ�������ڵ������ȳ����б�Ҫ���ò������������ɣ���ǰ�ܺ�����ʾ��������������������֮�����ܲ�����ʾ�ǡ�������Ҫ�����ʹ�С�����ˡ��������ʣ�˭һֱ�ڴ����֣�˭�ı�ɱ����˹����ķ���ߣ�˭���ػ���������ͺ�ƽʱ����Ӣ�ۣ�---û����12��24�գ�������Ҫ�����ʹ�С�����ˣ���---���о�����ֱ���������ѣ�

չ��Ԫ����������ǰ��

1��ָ�����棬���������ָ����������ɲ������ֱ�Ӳ�ɲ���ˣ�ʣ�µĹ��Ի��ܲ������������Ƿ���һ�£������ı�������ʱ�䴰�ڼ�25�չ�Ȼ��Ϊ�Ǿ�ӭ������㣬��֮�����ָ�����ֵļ�������һ�������ָһ�����ߡ���֤50ָ����B��ָ�������������ߡ���ָ֤���ͻ���300ָ������������ҵ��ָ������������С��ҵ��ָ��������������֤Bָ���Ǿ���������˵����ɲ���ij̶Ȳ�һ����������ǵ�ɲ��ô�Լ������ֿ������ˣ���֮ɲ�����ϲȻ���һ���Ӳȵ�̫����������Ͳ����ˣ���������ҲҪ�������ˣ���ˣ�����������ָ�����Բ�Ӧ��һ���У�������������������������������Ӧ������һ��ȱ������ֻ��ȱ������2015�껹���п��ź죬�����Ȼ������Բ����2015��Ԫ������ǵͿ��ˡ����⣬��������ͷ�ɿ��Գ��е����ߣ����������ѹ�������ص��ע��

2�������Ϊ��������Ļ��4��8���³ɱ����߳ɱ���ͻ�Ƶĵ�����Ѿ���������Ԫ���ʹ����ڼ�IJ�����Ҫ��������������չ�ȥ����˲�����ȫʢ������2015���²������������жϣ��Ǿ�ӭ�¹ᴩ����ĩ�����һֱ������������֮�������������IJ�������㣬�dz�Խ������С��֮�����ģ����������µIJ����ص��ǡ��ع���ֵ�����������������⣩������ҵ��ͷ�������ɷֻ�Ҫץ��ͷ�������������ѡ������о�����ֱ�Ӵٽ�������������ע�⣺��ķ����ܱ䣬����������ÿ��Ϊһʱ�䵥Ԫ���߹�ʶ��飬�����Ƿ�����δ����������֧���������ܳ��ֲ�̤�¼����κ�ʱ�����û��ǰհ�ԣ�ʱ��ڵ�Ȳ���ţ�������ٴ�Ҳ��Ȼ�������Ҹ������ǽ���ν���õ����տ�������ν���������ÿ�������Ϊֻ�������������������ȵ�ĵ���ֱ�룬��Ϊ���е��������ư��������˵�����ǰ�����������DZ����ڲ��롢��������Զ����ʳ����ĩ�˵Ľ�ɫ�������ϡ�����ʤ�����ǹ������У���Զ��Խ�г�������֮�ȣ���Ҫ�����������ÿһ����Ҫ�������ơ�ȫ�г�ä����߲��㡱�������룡

�����Ĺ켣��������ǰ��ϸ�����뱾��ǰ������Ԥ������Ǻϣ��������ݣ�ֵ�úú�Ʒζһ������

���������д����Ե�ָ����ǿ�����ֱ������ָ2.73%����֤50ָ����2.30%����ָ֤��2.18%������300ָ����2.20%����֤Bָ��1.41%����B��ָ����1.35%����С��ҵ��ָ��1.29%������С��ҵ����ָ0.89%������֤��ָ1.19%����ҵ��ָ��0.80%����ҵ����ָ0.87%����ȫ��ָ�����ǣ����У����ָתΪ��ǿ����֤50ָ����Ϊ��֮����ҵ��ָ��������Ϊ�ͺ�

���ܽ��е����������ռ����д����Ե�ָ����ǿ�����ֱ������ָ2.73%����֤50ָ����2.30%������300ָ����2.20%����ָ֤��2.18%����֤Bָ��1.41%����B��ָ����1.35%����֤��ָ��-1.69%����С��ҵ��ָ����-1.88%������С��ҵ����ָ��-2.25%������ҵ��ָ����-4.19%����ҵ����ָ��-4.13%��������ָ������תΪ���ǣ����У����ָתΪ��ǿ����֤50ָ����Ϊ��֮����ҵ��ָ��������Ϊ�ͺ�

���ܼ����д����Ե�ָ����ǿ�����ֱ�����֤50ָ����3.12%������300ָ����1.85%�����ָ��1.65%����ָ֤����1.58%����֤Bָ��-0.23%����B��ָ��-0.84%����С��ҵ��ָ��-1.81%������С��ҵ����ָ-2.46%������ҵ��ָ����-3.80%����ҵ����ָ��-4.06%�������У���֤50ָ��������ǿ������300ָ��������֮����ҵ��ָ��תΪ������Ҳ������Ȩ�ع����£�����������ȣ������弰�������ɼ���ƫ����

ǰ�ܼ����д����Ե�ָ����ǿ�����ֱ�����֤50ָ��8.98%������300ָ����5.95%����ָ֤����5.80%����B��ָ����1.75%�����ָ��1.58%����֤Bָ-1.03%����ҵ��ָ��-1.65%����ҵ����ָ-2.24%������С��ҵ��ָ��-1.91%������С��ҵ����ָ-1.40%�������������ǿ��������������������У���֤50ָ��תΪ��ǿ������300ָ��תΪ��֮����С��ҵ��ָ��תΪ������

���¼����д����Ե�ָ����ǿ�����ֱ�����֤50ָ����34.85%������300ָ����25.81%�����ָ��22.35%����ָ֤����18.00%����B��ָ����4.79%����֤Bָ��3.99%����֤��ָ-0.36%����С��ҵ��ָ��-2.26%������С��ҵ����ָ-5.39%������ҵ��ָ��-6.31%����ҵ����ָ-9.80%������������ǿ�ƣ��������������ƣ����У���֤50ָ��תΪ��ǿ������300ָ��תΪ��֮����ҵ��ָ��תΪ��Ϊ���

�����ȼ����д����Ե�ָ����ǿ�����ֱ�����֤50ָ����59.39%������300ָ����44.17%����ָ֤����36.84%�����ָ��36.31%����B��ָ����8.42%����֤��ָ��6.13%����֤Bָ��5.02%����С��ҵ��ָ��-2.56%������С��ҵ����ָ-2.61%������ҵ��ָ��-4.49%����ҵ����ָ-5.56%��������ǿ�����������һ���ǿ�����У�����ָ�����ǣ����У���֤50ָ��תΪ��ǿ������300ָ��תΪ��֮����ҵ��ָ��תΪ��Ϊ�ͺ�

����ȼ����д����Ե�ָ����K���Ƿ���ǿ�����ֱ�����֤50ָ��63.93%������300ָ��51.66%����ָ֤��49.61%�����ָ35.62%����֤Bָ��15.81%����B��ָ����14.64%����֤��ָ��33.80%����С��ҵ��ָ����9.67%������С��ҵ����ָ��25.88%������ҵ��ָ����12.83%����ҵ����ָ27.04%��������ָ������תΪ���ǣ����У���֤50ָ��תΪ��ǿ������300ָ��תΪ��֮����ҵ��ָ��תΪ��Ϊ�ͺ�

��ȫ���г�����ȫ����Ҫ34��������ָ�������˽��й��ڵ��г���ѡ11��ָ����֮�У�ͳ��2014��12��31����2015��12��31�գ�ȫ������ǰ�����ֱ�����֤50ָ��66.78%������300ָ��53.68%����ָ֤��50.93%������300ָ��50.36%����֤��ָ37.69%�ȣ����µ�ǰ�����ֱ��Ƕ���˹RTSָ��-45.43%��������ԭ������ָ��-37.38%����ʱ��������KLCIָ��-5.94%������KOSPIָ��-4.76%��Ӣ����ʱ100ָ��-2.45%�ȡ��������һɨǰ������ȫ���г��������������Ե�ţ�����죡

���ܽ��껦�������ü��������������ʾֻ��16%�Ĺ���Ͷ������Ӯָ����Ҳ����˵��������������ϻ�����Ͷ���ߣ�������ɲ����ã����˵��������ţ�ܣ���Ҫ��ʱ�����ÿ�궼����Ҫ���²��Եı�Ҫ�ԡ��κ��е������Զ���������Ҫ�����ֱ��ء��������һ�ɲ����˼ά��ʽ���ʺ���A���г����棡2014���Ǵ���ָ���ձ���ӮС��ָ����һ�꣡��ʵ���ǡ����Ϊ��������ǰԤ�ݣ�Ҳ�DZ����������ԡ�ȫ�г�ä������ش��������ֱ�����֣�

���������¸߸���19�ң����ܶ�����3�ң������������¼�����µ���0�ң����ܶ���ƽ�������������¼��ͻ���������15�ң����ܶ�����1�ң������������¼����ͣ����47�ң����ܶ�����15�ң������������¼����ͣ����5�ң����ܶ�����17�ң������������¼��

���������ǿ�Ƶİ�������ǣ����ߵز�5%������ĸ�5%�����ز�5%��IGCC+4%���ͼ�3%���˵�3%�ȣ�������Ƶİ��������ˮ�����費��-1%�������в���-1%�ȡ�

������Ƿ���ͻ������ҵǰ�����ֱ���ȯ��160.66%������107.88%�����̽���98.28%����������75.45%������75.36%�ȣ���������ҵǰ�����ֱ���ũ������9.76%��ҽҩ17.70%��������ý19.17%��������Ϣ19.68%������25.54%�ȡ�˵��2014����Ϊ�ɹ�����ҵ�����ǽ�������Ϊʧ�ܵIJ����Ƿ��أ�����2014�����Ԥ�Ե���̤����������ڸ������ϻ�þ�ɹ����������ԡ�ȫ�г�ä���������������ʣ�����лƽ������ڹɡ����̹ɡ����ֺš�����ͷ�������������������֣�

������Ƿ���ͻ���ĸ�����ǰ�����ֱ����ڻ�148.52%���ͼ�138.58%����·����99.08%�����¹�90.64%�����ߵز�77.71%�ȣ������ĸ�����ǰ�����ֱ��dz��-8.59%��������-6.64%�������ֻ�-3.73%��������-0.29%��ְҵ����0.62%�ȡ�˵������ǿ����ţ�г��ڿ��ͼۡ��ĸ��������ȫ��ȷ�����������ȷ���������ɽ��붬�죬�Ƽ����ѹɽ������졢���ѹɽ������죬��Դ�ɽ��봺�족���жϾ��к�ǿ��ǰհ�ԣ���ʵ�Ѿ�֤��2013���TMT��ţ�ɴ���Ϊ2014��Ĵ��ܹɡ�����ȫ�����ʽ����Դ������ӹ��ʴ�����Ʒ�۸��µ���������Ϊ�����ģ�

������Ƿ���ͻ����������ǰ�����ֱ��Ǹ���70.65%������65.72%���ӱ�63.10%������62.11%������59.73%�ȣ�������������ǰ�����ֱ����ຣ25.76%������33.73%������34.89%������37.51%��ɽ��39.95%�ȡ���˵����A���ȵ��������������ƶ������ƣ������ú�Ӧ�й�������С�ϱ��������ı�������ս�ԣ�������������Ҳ���������߱�������ˣ��й�������������������չ�����ƾͻ�Զû�н�����

������KDJ��ֵ�ֱ���82�������У���74(�����У���98�������У��ٶȽ�����С�

�������Ϲ죨ָ��������裩3350�㣨�����У����й�2843�㣨�����У���2337�㣨�����У����ٶȱƽ��Ϲ졣

������60�վ�����2645�㣨���У���120�վ���2433�㣨�������У���250�վ���2235�㣨�����У���5�վ�����3159�㣨�����У���10�վ���3109�㣨�����У���5�պ�10�վ��߾�ʧ�����ã�30�վ�����2894�㣨���У������Ϸ�ʮ�����2464�㣨�����У���4.8�����2421�㣨����ƽ)���Ѿ�ͻ��4.8����ߣ�ָ���ĸ߶Ⱦ;�������ռ��ˣ�

�������Ƿ�ǰ5λ�ֱ��ǣ���N��ҵ300410��ͣ��44%��N�°�603889��ͣ��44%��N��603017��ͣ��44%��N���300411��ͣ��43%��N����300412��ͣ��43%������ʵҵ��601588����ͣ��10%���й�������601299��������ͣ��10%����̩�Ƽ���002066����ͣ��10%�����ɷݣ�600376����ͣ��10%����ؼ��ţ�600383����ͣ��10%���ȣ�����������ǰ5λ�ֱ��ǣ��������棨000523����ͣ��-10%��������ý��000156����ͣ��-10%��˴�촬����002608����ͣ��-9%����̩��Դ��300153����ͣ��-9%��������У�000678��-9%�ȡ�

���ܽ��е������������Ƿ�ǰ5λ�ֱ��ǣ�����ɷݣ�600379��33%�����컯��600227��33%�����ɷݣ�600376��29%�������ز���600048��24%�����̵ز���000024��24%�ȣ����ܽ��е����������յ���ǰ5λ�ֱ��ǣ�����������300295��-21%�����廥����300051��-20%����Ѷ�ɺ裨300213��-19%��˴�촬����002608��-19%������عɣ�002113��-18%�ȡ�

���ܽ��е�����������2361ֻA��֮�У�����531�ң���ƽ15�ң��µ�1815�ң����Ǽ���ƽ������546�ң�ռ��23.13%���µ�ռ��76.87%�������ܸ�����������

�����Ƿ�ǰ5λ�ֱ��ǣ�DR�к��ʣ�600705��61%�����Դ(000408)61%���㽭���գ�600113��61%�����컯��600227��60%�������ɷݣ�002343��46%�ȣ����ܵ���ǰ5λ�ֱ��ǣ������³ǣ�000809��-27%���о����ӣ�002579��-26%������300037��-25%����Ԫ��ҵ��002640��-25%����·���ţ�000510��-23%�ȡ�

����2359ֻA��֮�У�����672�ң���ƽ16�ң��µ�1671�ң����Ǽ���ƽ������688�ң�ռ��29.16%���µ�ռ��70.83%��������ǿ������ͬ����������������

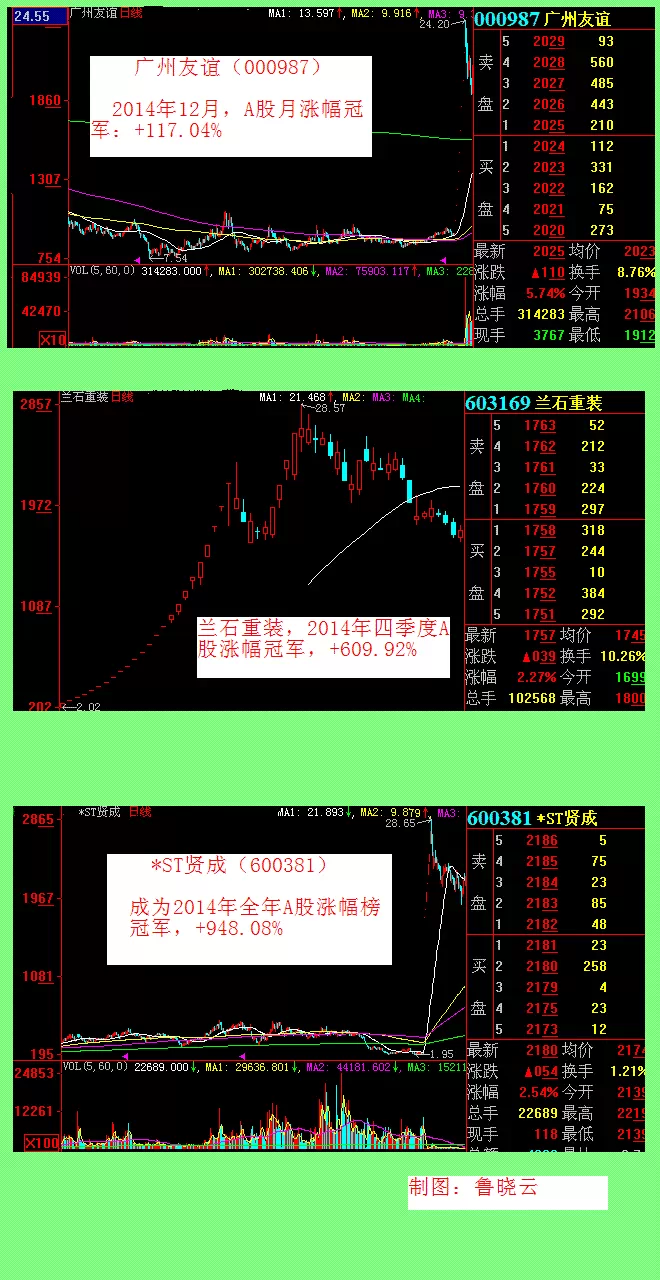

ǰ���Ƿ�ǰ5λ�ֱ��ǣ�����������600569��61%���������֣�600528��61%���������꣨000987��61%���ൺ��ҵ��600229��53%�������ع���601226��53%�ȣ�ǰ�ܵ���ǰ5λ�ֱ��ǣ��ɷɼ��ɣ�002190��-31%������ɷݣ�603166��-27%��������Դ��600139��-20%���������̣�300139��-19%����ľ���ţ�000632��-18%�ȡ�

ǰ��2365ֻA��֮�У�����718�ң���ƽ10�ң��µ�1637�ң����Ǽ���ƽ������728�ң�ռ��30.78%���µ�ռ��69.22%��

�����Ƿ�ǰ5λ�ֱ��ǣ��������꣨000987��117.04%�����컯��600227��114.08%���й��罨��601669��103.32%������֤ȯ��600369��100.00%�������²ģ�002735��99.17%�ȣ����µ���ǰ5λ�ֱ��ǣ��ɷɼ��ɣ�002190��-41.06%��ǪԴ��ҩ��300254��-40.60%������ʵҵ��000622��-38.20%�������ɷݣ�002613��-37.70%������������300367��-35.68%�ȡ�

�������Ƿ�ǰ5λ�ֱ��ǣ���ʯ��װ��603169��609.92%���п���⣨603019��476.25%����˳�ظ֣�600399��410.43%��Ӫ�ڸۣ�600317��383.34%�������ɷݣ�002240��36.39%�ȣ������ȵ���ǰ5λ�ֱ��ǣ��ɷݣ�002236��-51.55%�����౦��300052��-50.92%����ʩ�£�002416��-50.07%����ú������600691��-49.62%���Ϻ���ó��600822��-44.71%�ȡ�

������Ƿ�ǰ5λ�ֱ��ǣ�*ST�ͳɣ�600381��948.08%����ʯ��װ��603169��609.92%���п���⣨603019��476.25%����˳�ظ֣�600399��390.16%��Ӫ�ڸۣ�600317��385.01%�ȣ�����ȵ���ǰ5λ�ֱ��ǣ��ɷݣ�002236��-47.62%��DZ�ܺ��ţ�300191��-42.64%����ʩ�£�002416��-42.36%������ɷݣ�002353��-41.02%��������װ��300228��-39.03%�ȡ��ɴ˿ɼ������Ӹ��ɻ����ϣ�������������ɻ����¹ɣ���һ����Ȼδ�䣬��ͬ��������Ҳ���¹ɳ������֮���˦����---�¹ɽӶ��������У��¹�Ҳ���۾ɡ���ȶ��ԣ��Ϲɡ�������һЩ���ܹ�ʣ��ҵ���д����ɽ�����ȡ��ƽ������֮�ϵ�ˮƽ��

�����2591��A��֮�У���ͳ�ƣ����Ǹ���2312�ҡ���ƽ����8�ҡ��µ�����271�ң�Ҳ�����Ǽ���ƽ2320�ң�ռ��89.54%�����µ�ռ����10.46%�����ջ���300ָ�������53.68%���Ƿ�������918��A����Ӯָ����ռ��ֻ��35.43%����Ȳ���ý��ͳ�ƽ���ֻ��16%������Ӯָ��Ҫ�࣬��Ҳ����ռ��1/3�չ�һ�㡣��ˣ�����2014���й�����ָ��ȫ���Ƿ���һ�������ǹ�ȥ7�����ز�����������ò��������ǽ���ֻ����С�˹�ȥ�ĵ����������������£�ֻ��1/3������Ӯָ����������Ͷ������ɱ������λ����λ���Ҳ��֣���ˣ�ֻ��16%��Ͷ����2014���ʾ���⣬Ӧ���Ǹ�ֵ�����ε����ֱ��������ںܶϰ�ߺ����г�Ͷ�����ʼӰ��A���г�����С���³��ɳ����������ʵ�ϰ�߸���ٹ̣���ˣ����������Ρ�������ֹ����2014��---���껨�����£�������Ҫ���²��ϣ���Ψ�С�Ͷ��ʤͶ���������㲻���������������ĩ���Ͷ���ߡ���ζ�ӳ¡�֮�жԴ�Ӧ��������

ʮ���½�����е�ǿ�ƹ������ǽ�һ�Ļ���002721����ͣ��10%�ȣ�ʮ���½����֮�е����ƹ������ǹ�����300238��-4%�ȡ�

���������Ȩ�ػ������ɷֱ��ǣ��й�ʯ�ͣ�601857��+3.44%��+7.24�㣩���й����У�601988��+5.33%��+6.45�㣩����ʢ��չ��002146����ͣ��+9.98%��+5.92�㣩�����Ƽ���002202��+5.45%��+3.46�㣩�ȡ�

�������յ�Ȩ�ػ������ɷֱ�����ʢ��չ��601186��-2.05%��-0.43�㣩���й�������601800��-0.71%(-0.18��)�ȣ���Դ���ƣ�002501��-6.87%��-2.08�㣩�������ɷݣ�002240��-4.52%��-1.12�㣩�ȡ�

��������ָ��3234.68�㣬+68.86�㣻���ָ11014.62�㣬+292.36�㡣

������֮��˼���Ϲ��С�ǧ�ɸ���ǧ�˰�̬�����д���������С���ƣ�һ�������Ӧ�䣻�����ؿ���ʵ�������漰�������߶�̬�ͼ������ƣ����֡�����Ը���Ҫ��Ҳ���ںܶ��˾�����δ�ظ�����ӭ������δ�ؼ�ּ�����������������ȴĿ���dz��ֻ�з��������֮�����ܸ��ﵽ���뾳�硣----�����������������ԡ���Զ������֪�����ؼ��ɵ�Ͷ�ʷ�ʽ����