广东钶锐锶数控技术股份有限公司(以下简称钶锐锶)冲科创板上市,由 国泰海通 证券保荐,2025年6月获得受理,2025年7月收到首轮问询,但直到最近公司才姗姗来迟回复问询。这差不多一年的时间,发生了什么?

钶锐锶主要从事全直驱数控机床及数控系统类产品的研发、生产及销售业务,公司自述是“国内全直驱数控机床的领先者”。不过,公司的产品技术路线并非市场主流,实际上存在风险,上交所在问询中便要求其客观分析行业趋势及公司市场地位。

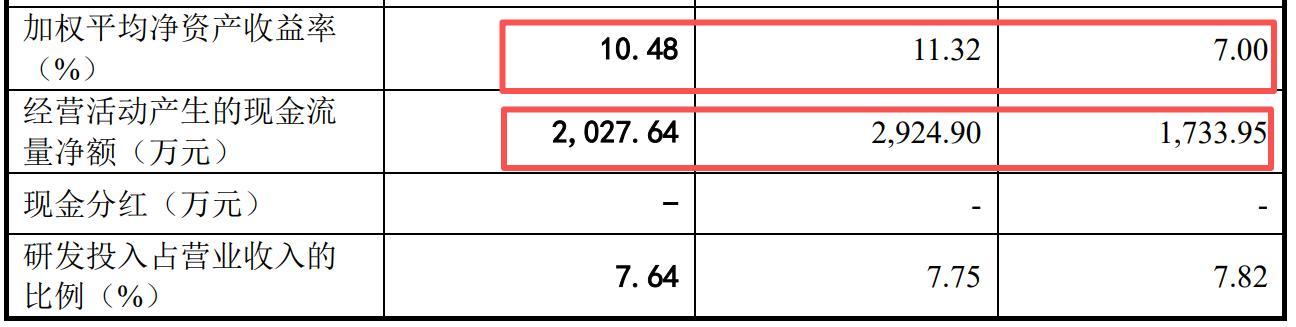

钶锐锶规模不大,首次提交招股书时,其更新到2024年的营收才刚刚迈过3亿元的科创属性指标要求的门槛。而其近三年(2023年到2025年)的营收和净利润看似都有两位数的增长,但其实手中握着一堆应收账款,2025年公司应收账款占营收的比重已经高达六成多,这导致其经营性净现金流极其有限。

近三年钶锐锶的毛利率也是逆行业趋势而动,且远高于可比公司,其给出的解释大体就是“我更高端”。上交所要求公司定量分析产品毛利率显著高于 科德数控 及其他可比公司的原因,毛利率是否可持续。

在上市前,钶锐锶及实控人蒙昌敏方面为了融资跟一众机构签订了对赌协议,有些已经终止或者触发后未实际履行。但有部分机构的回购条款约定,一旦公司2026年底前上市不成,公司实控人方面需要履行回购义务,金额还不小,目前留给公司和实控人的时间仅有五个多月了。

技术路线是否符合趋势?

被要求客观分析市场地位

根据钶锐锶的招股书,公司主要从事全直驱数控机床及数控系统类产品的研发、生产及销售。公司自述是国内全直驱数控机床的领先者,也是国内少有的同时拥有PWM型数控系统和总线型数控系统、且两种数控系统均已形成规模销售的企业。近三年看,公司“全直驱数控机床”的销售占比在七成以上。

但实际上,全直驱数控机床作为一种新型数控机床,其技术仍需通过持续的迭代升级来进一步成熟和完善。

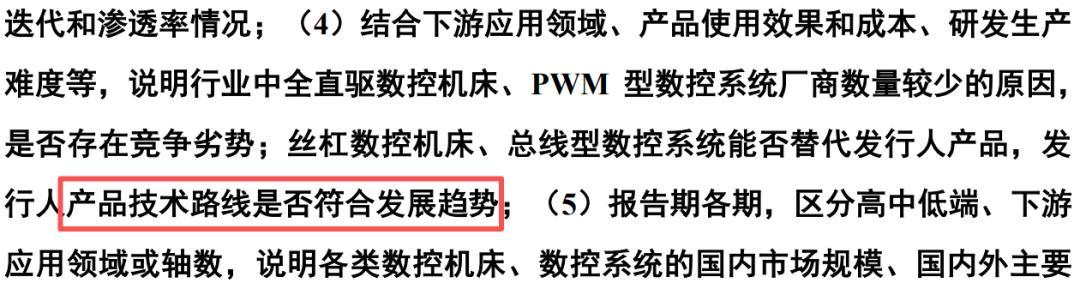

首轮问询中,上交所就要求钶锐锶结合下游应用领域、产品使用效果和成本、研发生产难度等,说明行业中全直驱数控机床、PWM型数控系统厂商数量较少的原因,是否存在竞争劣势。另外,公司被要求说明丝杠数控机床、总线型数控系统能否替代公司的产品,公司产品技术路线是否符合发展趋势。

另外,上交所要求钶锐锶更新招股说明书的行业发展情况,充分披露主要产品的先进性水平、竞争格局、市场空间,准确、客观披露市场地位,重新测算市场占有率,以及“区分高中低端、下游应用领域或轴数,说明各类数控机床、数控系统的国内市场规模、国内外主要厂商、市场占有率和排名情况,客观分析发行人市场地位”。

上交所最后还要求公司结合实际情况梳理“重大事项提示”“风险因素”各项内容,突出重大性、增强针对性,充分披露风险产生的原因和对公司的影响。

有营收和利润没有现金流

应收账款持续攀升是主因

财务方面,报告期内(2023年到2025年),钶锐锶营业收入分别为2.53亿元、3.17亿元和4.09亿元;净利润分别为3561.09万元、6323.74万元和7648.23万元。总体可以用八个字来概括:体量不大,增速不低。

实际上,钶锐锶的营业收入在2024年才刚刚“达标”科创属性指标要求,拖到2025年财报出来才来到4亿出头的营收,但绝对值也依然不算大。

而钶锐锶看似不错的营收和净利润增速背后藏着一个致命的问题:都是纸面富贵!

公司经营性净现金流长期低于净利润,报告期三年公司的经营活动产生的现金流量净额都只在2000万元上下波动,尽管公司的净利润从三千多万飙到七千多万,增长一倍不止。

何以至此?一个重要原因是钶锐锶应收账款高企,且持续攀升,连上交所都怀疑,公司是不是通过放宽信用政策来刺激销售,做靓报表。

报告期各期末,钶锐锶应收账款账面价值分别为1.13亿元、1.7亿元和2.49亿元,占公司当期营业收入的比例为44.61%、53.83%和60.83%,绝对值持续攀升,占比也是持续攀升,最新一期已经超过六成,意味着卖100块钱的货有60多块是赊欠。

首轮问询中,上交所要求公司及保荐人披露:

报告期内应收账款持续大幅增长、占收入比重持续提升的原因;结合销售模式、经营规模、信用政策、临近年末收入占比等情况进一步分析应收账款周转率持续下降且低于可比公司的原因;

公司与客户就销售各环节的收款约定、信用期情况,报告期内对主要客户的收款政策是否发生变化;是否存在放宽信用期或其他收款条件刺激销售的情况。

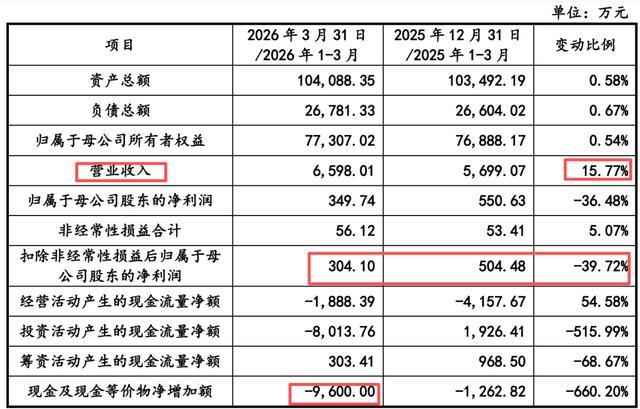

今年一季度,公司的营业收入增速已经明显放缓,仅有15.77%,净利润则突然变为下滑约36%,经营活动产生的现金流金额也转负,为-1888万元。公司给出的解释之一是,“一季度为业务淡季,公司一季度营业收入通常较其他季度偏低”。不过这并解释不了同比变化,难道去年的一季度就不是淡季了?

毛利率逆势攀升远超同行

上交所要求说明原因

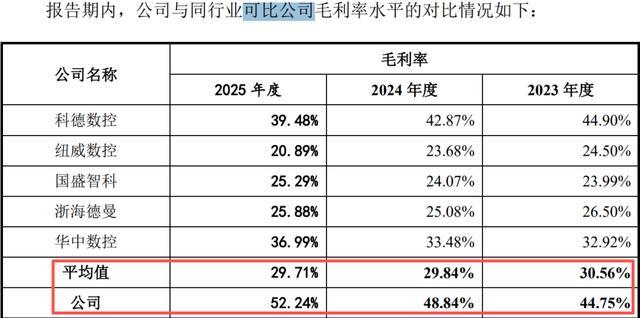

与营收和净利润增长同样漂亮的,是钶锐锶的毛利率,甚至好到有点“别人不行,就他行”的感觉。具体看,报告期内,钶锐锶主营业务毛利率分别为44.75%、48.84%和52.24%,毛利率逐年提高,且整体保持在较高水平。

这样的毛利率放在行业是个什么位置呢?基本上历年都要比同行均值高出来15到20个百分点,且同行毛利率整体趋势是平稳略微向下,只有钶锐锶的毛利率是持续上升,最新一期已经来到52.24%。

钶锐锶给出的解释是,一方面“所有型号产品均为高端数控机床,毛利率水平较高”;另一方面,公司收购目前为全资子公司的铼钠克后,数控系统实现完全自制,同时随着驱动器、直线电机等关键部件自制率的提高,降低了公司数控机床的生产成本。

不过,令比较不解的一点是,既然公司所有产品都是“高端”,对下游的“议价能力”为何会如此之弱,卖出的产品货款大部分都被赊欠呢?

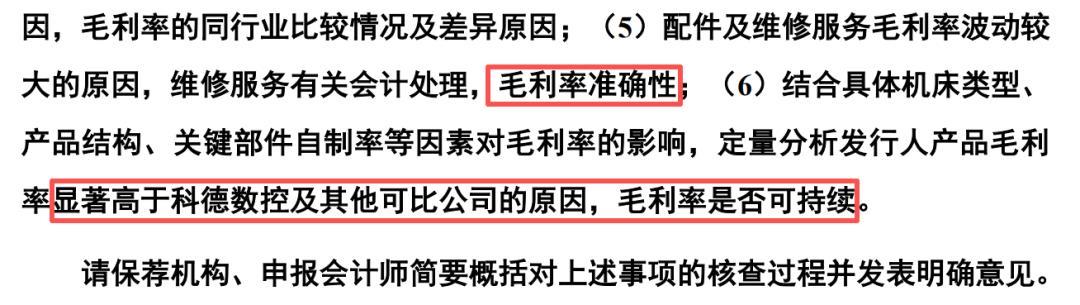

上交所也对此重点问询,要求钶锐锶说明:不同系列数控系统成本差异较大的原因,毛利率的同行业比较情况及差异原因;配件及维修服务毛利率波动较大的原因,维修服务有关会计处理,毛利率准确性。

另外,上交所要求公司结合具体机床类型、产品结构、关键部件自制率等因素对毛利率的影响,定量分析产品毛利率显著高于科德数控及其他可比公司的原因,毛利率是否可持续。

年底前不上市实控人要回购

留给钶锐锶的时间真不多了

根据钶锐锶招股书,蒙昌敏直接持有公司17.55%的股份,通过担任中润投资执行事务合伙人控制公司29.20%股份的表决权,合计控制公司46.75%股份的表决权,系公司的实际控制人。王芸系蒙昌敏的配偶,通过中润投资间接持有公司14.6%股份,是蒙昌敏的一致行动人。

申报上市前钶锐锶及实控人方面前后与几十家机构签订了对赌协议,随着上市需要大部分对赌协议已经清理,但仍有部分条款会在上市失败情况下恢复效力,成为悬在公司和实控人头上的一把“达摩克利斯之剑”。

具体看,龙华产业基金、信福汇十一号、信福汇十三号、南山阿斯特、隐山致能、工业母机基金、国合开研基金、善达投资、善达和竣、上海真金、秦启岭、上海泰礼、上海星良、余道孔和刘晋元享有的回购权在公司上市申请被驳回、主动撤回申请材料或特定期限内未完成合格上市后,公司任一其他投资方或其他股东恢复其回购权或基于任何现有或后续达成的协议、约定、承诺而享有回购权,则投资方享有的上述回购权亦应恢复效力并自始有效。

而这一完成合格上市的“特定期限”截止日,定在了2026年12月31日,按照公司目前这样的问询回复速度,要在年底前上市几乎是不可能完成的任务。钶锐锶冲击IPO的最终命运会如何,我们不妨保持关注。